【3,000万円特別控除とは?】不動産売却の節税特例で適用条件や必要書類をわかりやすく紹介

「家を売るために調べていたら、3,000万円特別控除っていう特例があったんだけど、どういう内容なの?」

「3,000万円特別控除ってなにがお得なの?」

「自分が3,000万円特別控除の利用できるか適用条件を教えてほしい

エキスパートさん

エキスパートさんこんにちは! 中野・杉並・練馬を中心に、東京で不動産を営んでいるSKD不動産です。

“マイホームを売ったときに使える5つの特例”の一つである『3,000万円特別控除』を解説します。

新人くん

新人くん3,000万円特別控除ってどういう特例なんですか?

結論からいえば、3,000万円特別控除とは不動産を売って利益「譲渡所得」が出た場合、最高3,000万円まで控除される特例のこと。

かんたんに言えば、不動産の利益が3,000万円以下なら、税金がかからない特例なんです!

そこで今回は、3,000万円特別控除の詳細をわかりやすく解説していきます。

\ この記事でわかること /

この記事を読んで特例を理解すれば、何百万ものお金を損せずにすみますので、ぜひ活用してみてくださいね。

\ SKD不動産に無料で相談する/

10:00〜19:00(水曜定休日)

24時間連絡可能

目次

3,000万円特別控除とは、譲渡所得を控除できる特例のこと

3,000万円特別控除とは、不動産を売って利益「譲渡所得」が出た場合、最高3,000万円まで控除される特例のことです。

不動産では、家を売って利益「譲渡所得」がでた場合、『譲渡所得税』という税金が発生します。

ただし不動産を売って得た「譲渡所得」が3,000万円以下の場合、『3,000万円特別控除』の特例を利用すれば、譲渡所得税が免除されるのです。

エキスパートさん

エキスパートさん3,000万円特別控除を使えば、正直ほとんどのケースで譲渡所得税を払わなくていいお得な特例ですから、ぜひ覚えておきましょう!

税金の計算で困ったらまずは相談ください! 住宅のプロが最適な方法をご案内します

\ 住宅のプロが無料でアドバイス /

3,000万円特別控除における譲渡所得と譲渡所得税の計算方法

3,000万円特別控除を利用するには、譲渡所得と譲渡所得税の概要を理解しておく必要があります。

この項目では、譲渡所得税と譲渡所得税の内容と計算方法をわかりやすく説明します。

譲渡所得とは

譲渡所得とは、不動産を売って儲けた利益のことです。

エキスパートさんたとえば3,000万円で買った家が、4,000万円で売れた場合、利益は1,000万になりますよね。この利益1,000万円のことを『譲渡所得』といいます。

譲渡所得の計算方法はこちら。

譲渡収入金額※1 −(取得費※2 + 譲渡費用※3)= 譲渡所得

- 1 譲渡収入金額

譲渡収入金額とは、家を売って得た収入のこと。 - 2 取得費

取得費とは、家を購入したときの金額のこと。 - 3 譲渡費用

譲渡費用とは、家を売ったときにかかった諸経費のこと。

譲渡所得の内容や計算方法については、下の記事で詳しく解説しています。

譲渡所得を具体例を出してシミュレーション

エキスパートさん具体例を出して、計算していきましょう。

ケース1 3,000万円で購入した家を5,000万円で売却、不動産の手数料が150万円の場合

ケース1

3,000万円で購入した家を5,000万円で売却、不動産の手数料が150万円の場合

それぞれの数字を計算式に当てはめていきます。

5,000万円※1 −(3,000万円※2 + 150万円※3)= 1,850万円

ケース1の場合、譲渡所得は1,850万円になりました。

ケース2 5,000万円で購入した家を6,000万円で売却、不動産の手数料が180万円に、建物を取壊した費用が300万円かかった場合

ケース2

5,000万円で購入した家を6,000万円で売却、不動産の手数料が180万円に、建物を取壊した費用が300万円かかった場合

ケース2の場合も、それぞれの数字を計算式に当てはめていきましょう。

6,000万円※1 −(5,000万円※2 + 480万円※3)= 520万円

ケース2の場合、譲渡所得は520万円と計算できました。

新人くん

新人くん譲渡所得が計算できたら、次は譲渡所得税についてですね!

譲渡所得税とは

譲渡所得税とは、不動産を売却して得た譲渡所得にかかる税金のことです。

エキスパートさん厳密には『譲渡所得税』という名の税金はありません。

実際に譲渡所得にかかる税金は次の3種類です。

- 所得税

- 住民税

- 復興特別所得税

不動産では、上の税金を総称して『譲渡所得税』といいます。

譲渡所得税の計算式はこちら

譲渡所得※4 × 税率(不動産の所有期間)※5 = 譲渡所得税

- 4 譲渡所得

不動産を売って儲けた利益のこと - 5 税率

不動産の所有期間が5年以下か、5年超かによって変わる税率のこと

譲渡所得税を計算する上で、重要になるは『不動産の所有期間』です。

| 所有期間 | 区分 | 税率 |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% |

| 5年超 | 長期譲渡所得 | 20.315% |

上の表のように5年以下の「短期譲渡所得」と、5年超の「長期譲渡所得」かで、税率は約2倍も変化します。

不動産の所有期間の考え方や、詳細は下の記事で詳しく解説していますので参考にしてみてください。

>> 譲渡所得税とはの計算方法から具体例を出してシミュレーション

譲渡所得税を具体例を出してシミュレーション

エキスパートさん譲渡所得税に関しても具体例を出して、計算していきましょう。

ケース3 不動産の譲渡所得が2,000万。所有期間が5年以下の場合

ケース3

不動産の譲渡所得が2,000万。所有期間が5年以下の場合

それぞれの数字を計算式に当てはめていきます。

2,000万円※4 × 39.63%※5 = 792.6万円

ケース3の場合、譲渡所得税は792.6万円になりました。

ケース4 不動産の譲渡所得が2,000万。所有期間が5年超の場合

ケース4

不動産の譲渡所得が2,000万。所有期間が5年超の場合

ケース4の場合も、それぞれの数字を計算式に当てはめていきましょう。

2,000万円※4 × 20.315%※5 = 406.3万円

ケース4の場合、譲渡所得税は406.3万円と計算できました。

新人くん

新人くんケース3とケース4では同じ2,000万円の譲渡所得なのに、所有期間が長いと約400万円も税金を抑えられるんですね!!

エキスパートさんそうなんです。所有期間が5年を超えるとお得になります。

以上のように、譲渡所得税は、『譲渡所得』と『所有期間』がわかれば計算できます。

\ SKD不動産に無料で相談する/

10:00〜19:00(水曜定休日)

24時間連絡可能

3,000万円特別控除を利用して譲渡所得税をシミュレーション

エキスパートさん

エキスパートさんそれでは譲渡所得と譲渡所得税の計算方法が理解できたところで、3,000万円特別控除を適用して実際にどのくらい税金が減るかシミュレーションしていきましょう。

3,000万円特別控除の計算方法

特例の計算方法はこちら。

譲渡所得 −3,000万特別控除 =適用後の譲渡所得

特例を利用すると、家を売って得た、利益が3,000万円以下の場合、譲渡所得が0円と計算され税金が発生しません。

具体例を出して計算してみましょう。

ケース5 譲渡所得が1,500万円で、所有期間が4年2ヶ月の場合

ケース5

譲渡所得が1,500万円で、所有期間が4年2ヶ月の場合

新人くん比較をするために、特例を利用しない場合から計算していきますね。

ケース5の場合、所有期間が5年以下の「短期譲渡所得」と見なされ税率が39.63%かかります。

ケース5の計算式はこちら。

1,500万円※4 × 39.63%※5 = 594.4万円

約600万円の税金が発生することになります。

新人くん

新人くんやっぱり税金って高いですね。

エキスパートさんそうだよね。ただ特例を利用すればこうなります。

1,500万円 −3,000万特別控除 =0円

1,500万円の譲渡所得から3,000万円までを控除できるので、譲渡所得は0円となり税金も0円となりました。

新人くん特例を利用すれば、600万円の税金が0円になるんですか!?!?

エキスパートさんそうなんです!

だからこの特例を理解して使わないと損なのです!

次は譲渡所得が3,000万円を超えた場合で計算してみましょう。

ケース6 譲渡所得が4,000万円で、所有期間が6年5ヶ月の場合

ケース6

譲渡所得が4,000万円で、所有期間が6年5ヶ月の場合

新人くん先ほどと同様に、特例を利用しない場合から計算していきます。

ケース6の場合は、所有期間が5年超の「長期譲渡所得」と見なされ税率は20.315%です。

4,000万円※4 × 20.315%※5 = 812.6万円

長期譲渡所得で税率が下がったとはいえ、約800万円の税金がかかります。

エキスパートさん

エキスパートさん次は特例を使って計算していきましょう。

4,000万円 −3,000万特別控除 = 1,000万円

3,000万特別控除を利用して1,000万円まで譲渡所得を減らせました。

残った1,000万円に20.315%の税率が加算されることになります。

1,000万円※4 × 20.315%※5 = 203.2万円

譲渡所得税は約200万となりました。

新人くんケース6も、特例を適用しなければ800万で、特例を適用できれば200万円まで下がるんですね!

エキスパートさんそのとおりです。特例のおかげで約600万円ほど節税できました。

\ SKD不動産に無料で相談する/

10:00〜19:00(水曜定休日)

24時間連絡可能

3,000万円特別控除と併用できる特例、併用できない特例について

新人くん

新人くん3,000万円特別控除は、他の特例と併用できますか?

エキスパートさん3,000万円特別控除は、『10年超の所有軽減税率』の特例と併用して利用することができます。

この項目では3,000万円特別控除と併用できる特例、併用できない特例について紹介します。

3,000万円特別控除は『10年超所有軽減税率』の特例と併用できる

3,000万円特別控除は、『10年超の所有軽減税率』の特例と併用して利用できます。

10年超の所有軽減税率の詳細はこちらの記事で解説しています。

>> 【10年超所有軽減税率とは】3,000万円特別控除とも併用ができる特例の適用条件を紹介

エキスパートさんかんたんに説明すると、先ほど不動産の所有期間が「5年以下なら39.63%」、「5年超なら20.315%」と税率が変化するとお伝えしましが、10年を超える不動産であればさらに税率が安くなります。

| 税 | 6,000万円以下の部分 | 6,000万円超の部分 |

|---|---|---|

| 譲渡所得税 | 14.21% | 20.315% |

譲渡所得が6,000万円以下の部分まで特例が適用され、14.21%にまで税率が軽減されます。

10年超所有軽減税率の特例を踏まえて具体例を出してシミュレーションしてみましょう。

ケース7 譲渡所得が7,000万円で、所有期間が12年の場合

ケース7

譲渡所得が7,000万円で、所有期間が12年の場合

最初に3,000万円特別控除を適用させます。

7,000万円 −3,000万特別控除 = 4,000万円

7,000万円の譲渡所得が、3,000万特別控除を利用して4,000万円まで減りました。

エキスパートさんケース7の場合、所有期間が10年超なのと譲渡所得が6,000万円以下のため、『10年超の所有軽減税率』が適用され税率は14.21%まで下がります。

計算式はこちら

4,000万円※4 × 14.21%※5 = 568.4万円

軽減税率を適用させ、譲渡所得税は568.4万円と計算できました。

ちなみに軽減税率が適用できない場合の計算式はこちら。

4,000万円※4 ×20.315%※5 = 812.6万円

新人くん

新人くん軽減税率が適用できているときと比べ、250万円ほど多めに税金がかかるんですね。

エキスパートさん「10年超の所有軽減税率」の特例ももちろん適用条件はあるけど、3,000万円特別控除と併用できると覚えておくといいですよ。

>> 【10年超所有軽減税率とは】3,000万円特別控除とも併用ができる特例の適用条件を紹介

3,000万円特別控除は『住宅ローン控除』の特例とは併用できない

3,000万円特別控除は他の代表的な特例である『住宅ローン控除』とは併用できません。

住宅ローン控除の詳細はこちらの記事で解説しています。

>> 【住宅ローン控除(住宅借入金等特別控除)とは】特例の概要と詳細をわかりやすく解説

エキスパートさんたとえば、年末のローン残高が3,000万円なら、1%は30万円になり、10年間で最大300万の減税となります。

住宅ローン控除の特例と3,000万円特別控除は併用ができないため、どちらの特例がお得なのかを計算をしてから利用するようにしましょう。

\ SKD不動産に無料で相談する/

10:00〜19:00(水曜定休日)

24時間連絡可能

3,000万円特別控除を利用するための適用条件

新人くん

新人くん3,000万円特別控除を利用する際の注意点とかありますか?

3,000万円特別控除の特例を利用するためには、適用条件がありますので紹介します。

3,000万円特別控除の適用条件

3,000万円特別控除を利用するためには、次の条件を満たす必要があります。

- 自分が住んでいた、もしくは住まなくなった家を3年以内に売ること

- 家を売るまでに、駐車場など土地を活用して利益を得ていないこと

- 売った年の前年もしくは前々年にこの特例を受けていないこと

- 3,000万円特別控除と併用ができない他の特例を受けていないこと

- 災害で家が無くなった場合は、住まなくなって3年以内に売ること

- 売却先が、親子や夫婦、親族などの特別な関係でないこと

3,000万円特別控除が適用できない場合

エキスパートさん

エキスパートさん反対に3,000万円特別控除が適用できない場合もあります。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽又は保養のために所有する家屋

参照元:国税庁HP No.3302 マイホームを売ったときの特例

以上のように、自分が現在住んでいると認められる必要があります。

もしあなたが3,000万円特別控除が適用できるか不安に思うのであれば、特例に詳しい不動産会社に相談しましょう。

\ SKD不動産に無料で相談する/

10:00〜19:00(水曜定休日)

24時間連絡可能

3,000万円特別控除の手続き方法と必要書類

新人くん

新人くん3,000万円特別控除の手続きはどうすればいいんですか?

3,000万円特別控除を実際利用する場合の手続き方法と、必要書類をそれぞれ紹介します。

3,000万円特別控除を利用する場合の手続き方法

3,000万円特別控除を利用するには、家を売った翌年の2月16日〜3月15日までに確定申告をする必要があります。

確定申告書に『居住用財産の譲渡所得の特別控除』の適用を受けることを記載し、必要書類と一緒に税務署に提出しましょう。

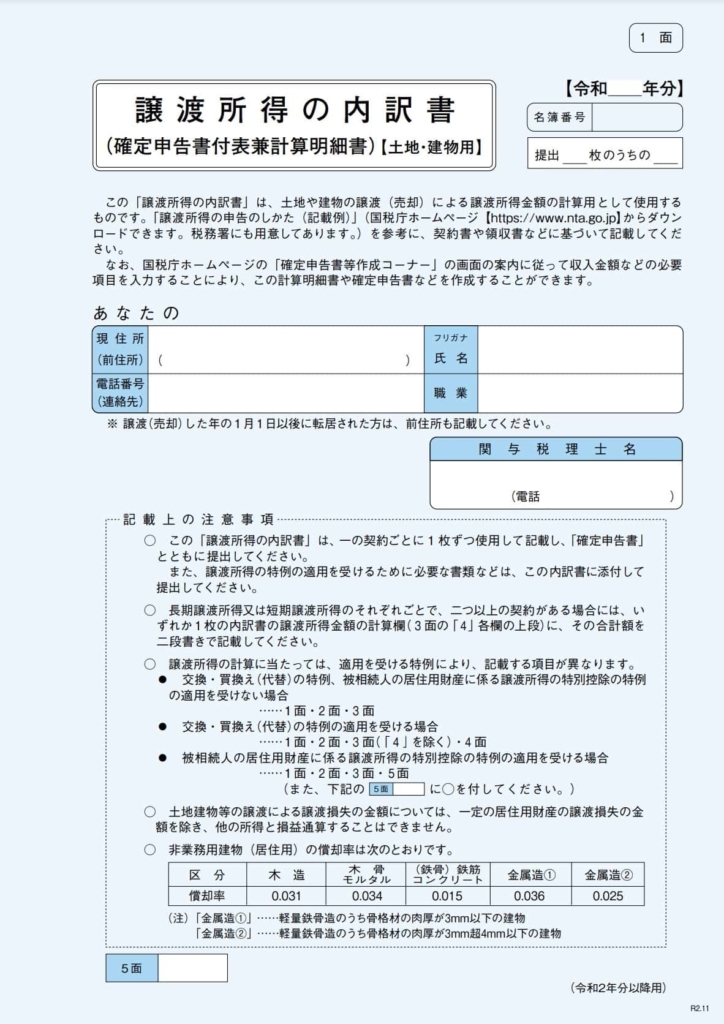

3,000万円特別控除を利用する場合の必要書類

3,000万円特別控除を利用する場合の必要書類は次の2つです。

譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

1つ目は、譲渡所得の内訳書です。

エキスパートさん正直な話、記入が非常に複雑のため税理士に依頼される方がほとんどです。

書類のダウンロードは下のリンクからできます。

住民票の写し

2つ目は、住民票の写しです。

住民票は次の2点を満たす必要があります。

- 譲渡が成立した日から2ヶ月経過後に発行するもの

- 譲渡資産所在地の市町村長が発行するもの

以上の書類を用紙して確定申告の際に一緒に提出しましょう。

3,000万特別控除でわからない場合は、SKD不動産におまかせ

今回は3,000万特別控除について説明しました。

\ 3,000万特別控除のまとめ /

- 不動産の譲渡所得(利益)が3,000万円以下なら、税金が全額免除

- 10年超所有軽減税率とも併用できる

- 住宅ローン控除とは併用できない

- 手続きには確定申告が必要

内容を理解して利用できれば税金を抑える大変お得な特例となります。

ただし、ほとんどの方がはじめて手続きをするため、適用条件や書類準備など不安があるでしょう。

新人くんそんな方は、SKD不動産に気軽に相談してください。

エキスパートさんSKD不動産では、不動産の節税方法から国の補助金まで、住宅のプロフェッショナルが無料でサポートいたします。

「3,000万円特別控除でどれだけお得になるか?」「3,000万特別控除以外の特例を利用したほうが損しない」など、あなたの現在の条件に合わせて一番お得な提案をいたしますのでご安心ください。

\ SKD不動産に無料で相談する/

10:00〜19:00(水曜定休日)

24時間連絡可能

関連記事

-

【保存版】土地相続の税金計算法と贈与税額控除などの節税対策を解説(事例付き)

【保存版】土地相続の税金計算法と贈与税額控除などの節税対策を解説(事例付き) -

【保存版】空き家を高額売却する方法を3つ紹介|流れや費用も合わせて解説

-

【節税効果抜群】マイホームを売った(売却した)ときに使える5つの特例をわかりやすく解説

-

【簡単】マイホームの買換え(特定の居住用財産の買換え)特例をわかりやすく解説

-

【わかりやすく解説】特定居住用財産の譲渡損失の損益通算及び繰越控除の特例の詳細や手続き方法

-

【知らないと損する!】居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除をわかりやすく解説

-

【2022年最新版】住宅ローン控除(住宅借入金等特別控除)とは、特例の概要と詳細をわかりやすく解説

-

【2022年版】10年超所有軽減税率の特例の適用条件や必要書類のまとめ【わかりやすく解説】